仮想通貨マイニングの課税について国税庁が具体例を発表

今年9月に国税庁のタックスアンサーで、『ビットコインを使用して利益が出たら雑所得扱いで申告する必要がある』と発表がありました。

その内容については、僕の税理士に所得計算を聞いてきたので、下記を参考ください。

仮想通貨(ビットコイン)取引の課税について、税理士に聞いてきた

さて、今回は国税庁が平成29年12月1日付けで新たに『仮想通貨に関する所得の計算方法等について(情報)』という(FAQ)を公開しました。この資料には、仮想通貨マイニングの事が明記されていたので紹介します。

国税庁がマイニングの所得計算を発表

年度末のこの時期に、仮想通貨の具体的な課税方法を発表。きちんと発表したのだから、確定申告ちゃんとしろよということでしょう。マイニングしかり、トレードしかり、仮想通貨で売却益が出ている方は、しっかり帳簿をつけて納税する義務があります。(給与以外に20万円以上の収入がある方ね)

発表内容はこちら[PDF]

仮想通貨に関する所得の計算方法等について(情報):国税庁

日経の記事はこちら

仮想通貨の所得計算、具体例公表 国税庁がQ&A :日本経済新聞

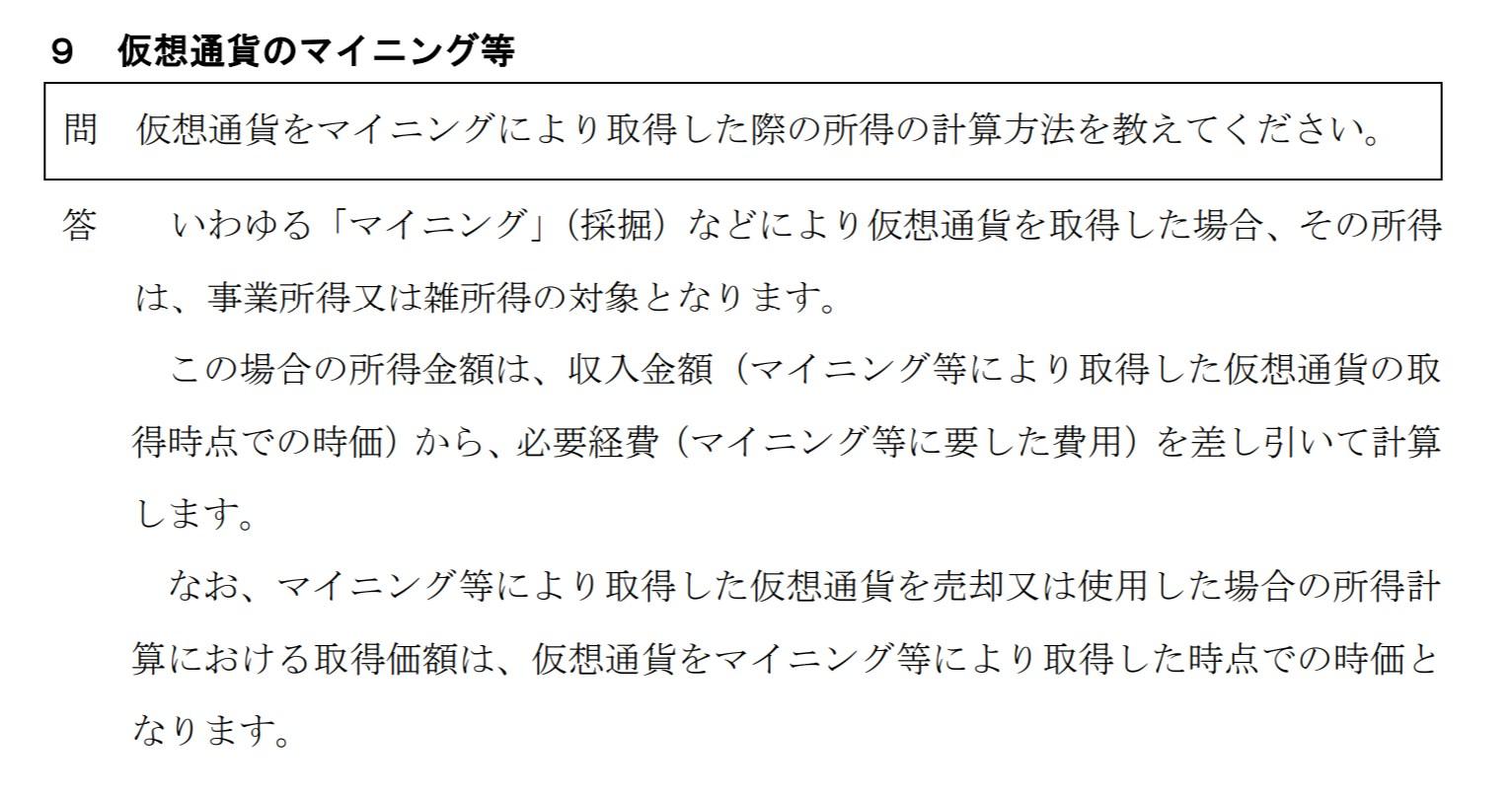

それでは、国税庁のPDF資料を確認してみましょう。(9項を引用)

"いわゆる「マイニング」(採掘)などにより仮想通貨を取得した場合、その所得 は、事業所得又は雑所得の対象となります。 この場合の所得金額は、収入金額(マイニング等により取得した仮想通貨の取 得時点での時価)から、必要経費(マイニング等に要した費用)を差し引いて計算 します。 なお、マイニング等により取得した仮想通貨を売却又は使用した場合の所得計 算における取得価額は、仮想通貨をマイニング等により取得した時点での時価と なります。 "

税理士に確認したとおりの内容でしたね。必要経費であるマイニングの設備投資や毎月の電気代が明記されたのは大きいです。

次に取得価額については、マイニング等により取得した時点の時価と明記されていますので、Nicehash miner などから送付された時点の価格が取得価格になります。年度末にもらったBTCの総枚数に対して価額が決まるわけではないので、値上がりして死ぬことはなさそうです。

但し、マイニングしたBTCが取得した金額よりも値上がりした時点で売却すると、売却益に対しても課税となるので注意です。逆に、BTCが値下がりしたら繰り越すことができないので注意。保有し続けるのであれば取得した時点の時価のみ課税対象となります。

雑所得以外の区分について

タックスアンサーでは原則的に雑所得に区分されていると明記されていましたが、仮想通貨の取引で生計を立てていたり事業として行われている場合は、所得区分が事業所得として計上できるとのこと。この区分は大きく、雑所得と事業所得ともに、売上(収益)に対する経費計上は同じで、事業所得では、損益通算ができるようになります。

今後BTCの高騰により、個人ではなく法人としてBTCを事業の一環に組み込む人は多いと思いますが、その際に個人から法人へと渡すと、一旦売却したとみなされるのか、など色々確認したいところではあります。ひとまず、国税庁が言及した見解が発表されてよかったです。

↓ 僕がマイニングやビットコイン取引に使っているのは GMOコイン です。

![]()

・BTC⇔JPY 日本円の販売所,、取引所がある(出金もスムーズ)

・大事な資産を管理するから、外国語のサイトよりも日本語サポートは重要

・ETH、LTCなどアルトコインの取引できる。

・大手上場企業のGMOグループが運営元

・口座維持手数料なし

・登録するとマイニングに必要な自分だけのビットコインアドレスがもらえます。

■ Webサイトこちら:https://coin.z.com